|

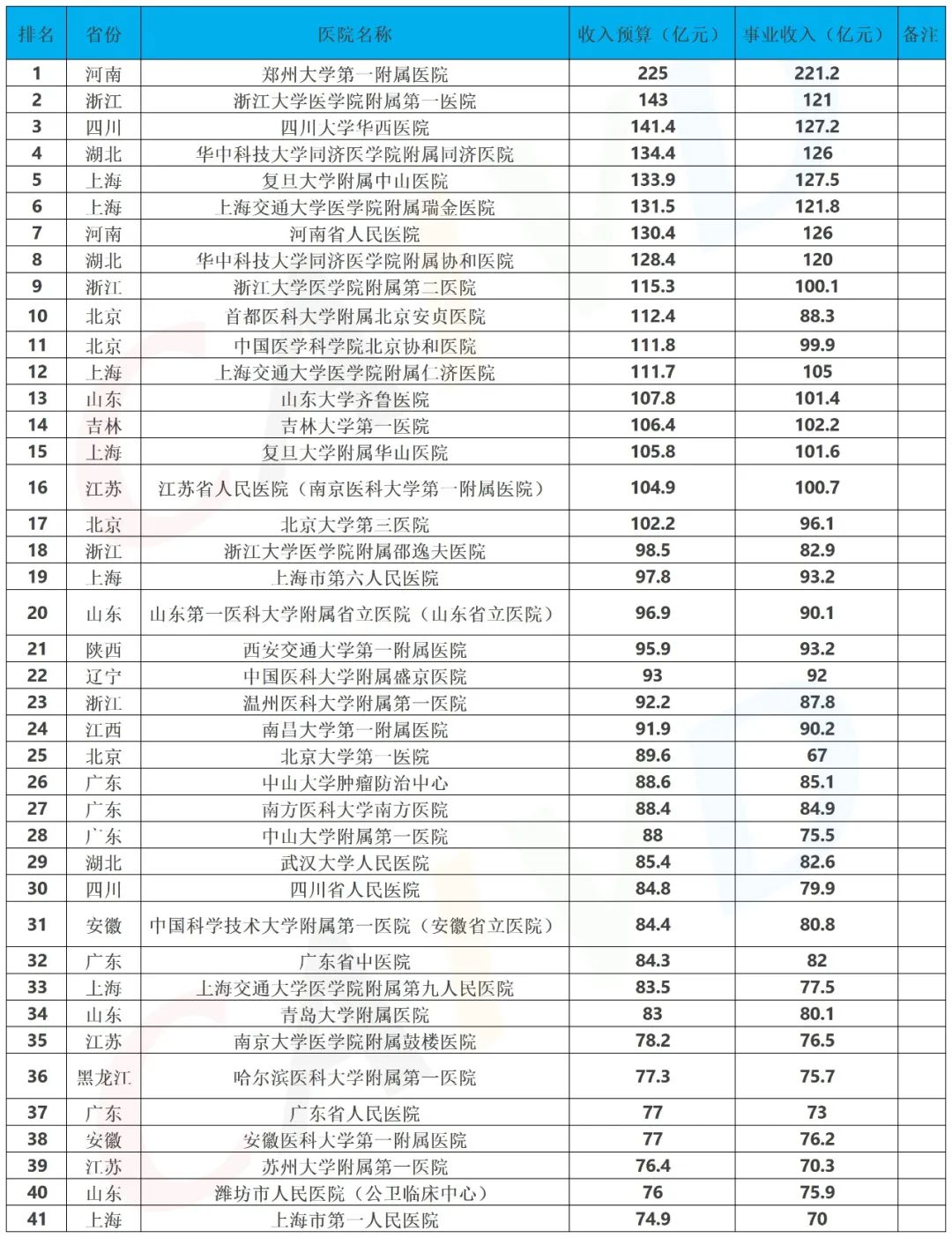

2024 年全国公立医院收入100强榜单正式发布,这份榜单清晰展现了各医院的经济实力。在 2024 年中国公立医院收入预算排名中,郑州大学第一附属医院以 225.0 亿元的收入预算独占鳌头,拔得头筹。浙江大学医学院附属第一医院和四川大学华西医院则紧紧跟随,分别凭借 143.0 亿元和 141.4 亿元的收入预算,位列第二、三名。

TOP1 郑州大学第一附属医院 以225.0亿元人民币年度预算收入蝉联榜首,其运营优势体现在: 规模经济效应:逾万张开放床位配置,服务覆盖河南省超1亿人口,形成区域医疗资源核心枢纽; 学科综合优势:构建全学科协同发展体系,器官移植中心年手术量突破千例,心血管介入治疗成功率居全国前三; 区域辐射能力:通过分级诊疗网络实现90%急危重症省内救治,降低跨省就医率12个百分点。 TOP2 浙江大学医学院附属第一医院 143.0亿元预算位列次席,核心竞争力表现为: 科技创新驱动:依托浙江省数字经济建设,建成智慧医疗生态系统,人工智能辅助诊疗系统覆盖85%临床科室; 学科国际影响力:传染病学科位列ESI全球前1‰,首创"肝癌早筛-精准治疗"全周期管理模式,5年生存率提升至46.8%; 产学研转化体系:医工交叉创新平台年均孵化专利120项,科技成果转化率达28%。 TOP3 四川大学华西医院 141.4亿元预算稳居西部首位,战略定位凸显: 疑难重症诊疗中心:承接西部六省78%的罕见病转诊病例,建立MDT多学科诊疗标准23项; 科研转化标杆:麻醉学与生物治疗国家重点实验室年均发表IF>10论文150篇,科研经费占比连续5年超10%; 区域医疗协同:通过5G远程医疗系统覆盖286家基层机构,实现影像诊断同质化率92%。 TOP4-5头部医疗集团的实力对垒 华中科技大学同济医学院附属同济医院(134.4亿元):以专科精细化发展见长,妇产科年分娩量突破3万例,达芬奇机器人手术量保持华中地区首位;创新医联体模式链接53家成员单位,实现病理诊断中心化率100%。 复旦大学附属中山医院(133.9亿元):借力长三角一体化政策,建立跨省转诊绿色通道,心血管介入年手术量突破1.5万台,占上海市总诊疗量的40%;肝癌早诊技术使微小病灶检出率提升至89%。 TOP6-10:特色发展路径 上海瑞金医院(131.5亿元):内分泌代谢疾病诊疗中心年接诊量超50万人次,建立全国首个代谢性疾病生物样本库,牵头制定临床指南7项。 河南省人民医院(130.4亿元):构建"急危重症-康复-慢病"全链条服务体系,日间手术占比提升至35%,平均住院日缩短至6.2天。 华中科技大学协和医院(128.4亿元):器官移植中心完成亚洲首例"多米诺肝移植"联合手术,神经外科术中唤醒技术成功率98.6%。 浙江大学医学院附属第二医院(115.3亿元):建成脑机接口临床研究中心,在癫痫病灶定位精度上达0.5mm级,相关研究获Nature子刊封面报道。 北京安贞医院(112.4亿元):心血管疾病防治体系覆盖京津冀2300万人口,急性心梗抢救成功率提升至95%,D-to-B时间中位数缩短至58分钟。 前10强地域分布特征 在 2024 年中国医院收入前 10 强榜单中,地域分布呈现出显著特点。河南省、浙江省、湖北省、上海市各有 2 家医院上榜,四川省和北京市则各占 1 席。这一分布格局直观反映出中国医疗资源在不同地区的集中程度。 东部沿海地区: 上海、浙江等地经济发展水平较高,吸引了大量医疗资源集聚,医院收入预算普遍较高。这些地区的医疗水平处于全国领先位置,拥有大量高端医疗设备与专业人才,能够提供高质量的医疗服务。以上海交通大学医学院附属瑞金医院为例,其在科研项目上的投入远超中西部地区平均水平,为提升医疗技术奠定了坚实基础。先进的医疗设备和技术吸引了周边地区的患者前来就医,进一步推动了医院收入的增长。 中西部地区: 尽管在医疗资源总量上相对东部沿海地区存在差距,但通过重点发展某些特色医疗领域,同样提高了医疗服务水平,吸引了大量患者。比如郑州大学第一附属医院,在疑难重症救治、器官移植等领域成果显著,凭借其专业优势,吸引了众多省内外患者,进而提升了医院收入。这表明,中西部地区的医院即便在经济发展水平相对较低的情况下,也能依靠特色医疗技术在全国医疗市场中占据一席之地。 未来发展趋势 头部医院转型: 头部医院正积极探索转型路径,逐渐从单纯依靠增加床位的规模扩张模式,转向提质增效的发展模式。主要通过建立分院区和互联网医院,扩大服务覆盖范围。以四川大学华西医院为例,通过设立多个分院区,成功将优质医疗资源辐射到周边地区,让更多患者受益;同时,充分利用互联网医院开展远程诊疗服务,打破了地域限制,极大提升了医疗服务的可及性。 中西部省级医院崛起: 中西部省级医院发展态势迅猛,其发展模式备受关注。河南、湖北等地的成功经验,极有可能被安徽、湖南等人口大省借鉴,加速区域医疗中心的建设。这些省份的省级医院通过加大科研投入、积极引进人才等方式,不断提升医疗技术水平,在区域医疗格局中扮演着越来越重要的角色,有望成为带动中西部地区医疗水平整体提升的关键力量。 专科化竞争加剧: 随着医疗市场的不断发展,专科化竞争日益白热化。综合型超级医院在运营过程中面临着较高的成本压力,而专科强院则凭借精准的市场定位,在激烈的竞争中提升自身排名。比如中国医学科学院肿瘤医院,凭借在肿瘤治疗领域的深厚专业积累和独特优势,始终在行业内保持领先地位,成为专科化发展的成功典范。 综上所述,在提升顶尖医院国际竞争力的同时,如何优化基层医疗资源配置,成为下一阶段医改的关键命题。后续可通过合理规划医疗资源布局,加强基层医疗人才培养,不断提升基层医疗服务能力,促进医疗行业的均衡发展。 |

Copyright © 2015-2023 杭州宇翼科技有限公司 丨 Discuz! X3.5 丨增值电信业务经营许可证:浙B2-20190572丨浙ICP备18026348号-1丨浙公网安备33010802009352号