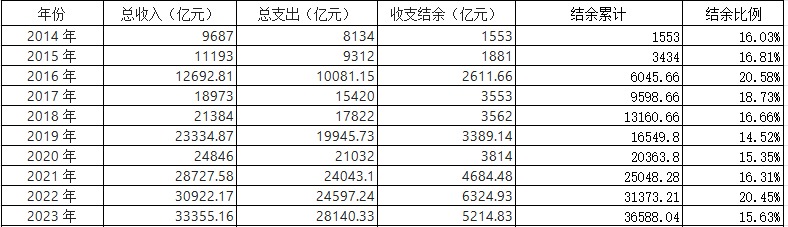

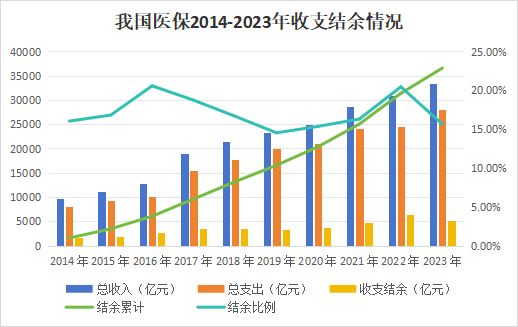

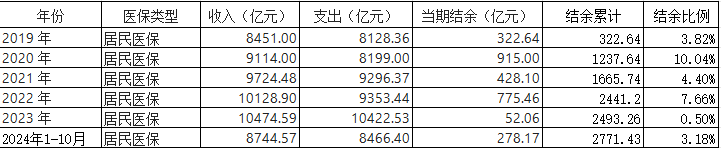

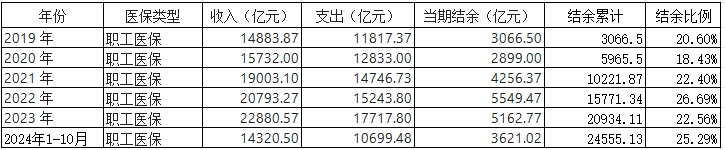

可得:1.在收入和支出上:个人账户:公共账户=1:32.在结余上:个人账户:公共账户=1:4.7也就是,公共账户的整体结余主要来源于公共账户。个人账户的结余相对较低。综合以上,可得以下结论:1.我国医保整体结余,近十年始终保持在较高水平,不存在“穿底”一说;2.近十年的,结余比例,处于“逐年降低”的状态,形势在走坏。国家统计口径变化,说明更为关注公共账户的“结余”情况。整体形势看,依然在走坏,累计结余可支出时间在降低,风险在加大,“穿底”的风险在加大。当然,这是整体情况,具体到各个省、市、县,肯定是有好有坏的。2. 居民医保 VS 职工医保