|

摘要 流水线,是体外诊断(IVD)行业皇冠上的明珠。流水线,为高效检验而生,可以实现检验样本分拣、传送、处理、分析和存储的全流程的完全自动化。并且大型的流水线TLA的拓展性非常好,一条大型TLA即可以完成医院检验科70%甚至更多的检验工作量。并且流水线不仅检测速度快效率高,并且极大程度的减少了人工造成的差错和交叉感染,检测结果更加稳定可靠,不仅高效而且高质。此外由于流水线的技术壁垒高企,各家厂商采用的都是自己的封闭体系,而一旦突破了流水线,也就意味着获得了未来几年客户大部分检验项目的试剂耗材订单。因此,可以说流水线是体外诊断行业皇冠上的明珠。 生化免疫流水线是争夺焦点,国产流水线才刚刚启动。流水线起源于日本,兴起于欧美。目前美国占据了全球医学检验自动化市场的53%,2013年美国即有35%的实验室配备了不同程度的自动化设备,其中20%配备有TLA系统。日本作为流水线的起源地,2000年的时候就已经有70%的大型医院配备了TLA系统。而新兴的金砖四国2013年时医学检验自动化的全球占比仅7%,其中中国对流水线的需求才刚刚启动。流水线按检验种类可以分为生化免疫流水线、血球流水线和尿液流水线,其中由于生化免疫诊断占据了整个体外诊断的55%左右,叠加免疫诊断仪器的封闭性,导致了生化免疫流水线是各家厂商争夺的焦点。而由于免疫诊断化学发光技术的垄断性也就到了国内流水线市场同样被海外巨头垄断,国产厂商只能从模块化的流水线(MA)逐步突破,目前也仅有安图生物和透景生命发布了自己的首条大型TLA流水线。 分级诊断+ICL,助力国产流水线的发展。由于免疫诊断化学发光在流水线中的核心地位,要想推广真正的流水线就必须在核心的化学发光免疫诊断上获得客户的认可。分级诊断推动二级医院的诊断量提升,将进一步加剧二级医院检验人员短缺的困境,而流水线恰好可以解决检验压力增大而人员短缺的问题。同时二级医院样本量还不够大型的TLA,大型TLA投入也相对较大,同时国内厂商的化学发光已经在二级医院获得了认可,因此为性价比更高的国产流水线提供了机会。此外,独立医学实验室ICL的快速发展,将众多分散的基层医疗机构的检验需求集中到一起,检验样本量起来之后就会产生对流水线的需求,而ICL对于成本端的重视也为性价比更高的国产流水线提供了机会。 受益公司:安图生物、透景生命。安图生物作为国内IVD的龙头,免疫诊断化学发光已经获得了二级医院的认可,通过外延完善了生化的布局。同时在2017年9月发布了国内首条国产的TLA,预计年内将装机。透景生命借助自身高通量流式荧光在肿瘤诊断领域的优势,和日立合作发布了首条半开放的日立-透景兼容性流水线。 风险提示:行业大规模降价;国产流水线推广低预期 1 流水线:体外诊断皇冠上的明珠 1.1、流水线,为高效检验而生 流水线的初衷是为了缓解检验人员短缺。实验室自动化系统(Laboratory Automation System)又称检验流水线,将临床实验室内一个或多个检测子系统,如生化、血液学、免疫学等系统整合,将不同的分析仪器通过自动化轨道和信息网络进行连接。上世纪80年代,受政策影响,日本国立大学医院每百张床位配备检验医师3-4.2名,而私立大学医院平均每百张床位仅有检验医师1.2名。迫于人员的极度短缺,1981年,后来被称为“自动化之父”的昌荣佐佐木教授等在Kochi医院手动搭建了世界第一条全实验室自动化系统(Total Laboratory Automation,TLA)。90年代初秋田大学附属医院联合日立公司推出了第一条商用流水线并得到了日本政府的大力支持。到1998年,日本72%的国立大学附属医院(相当于国内三甲)都安装了全实验室自动化系统。

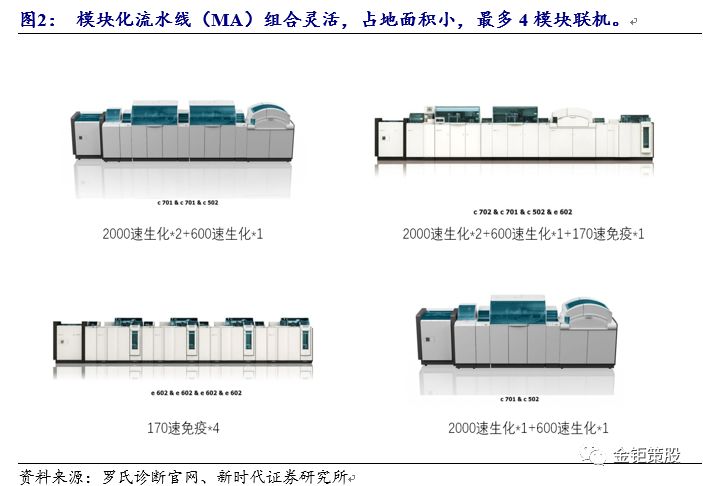

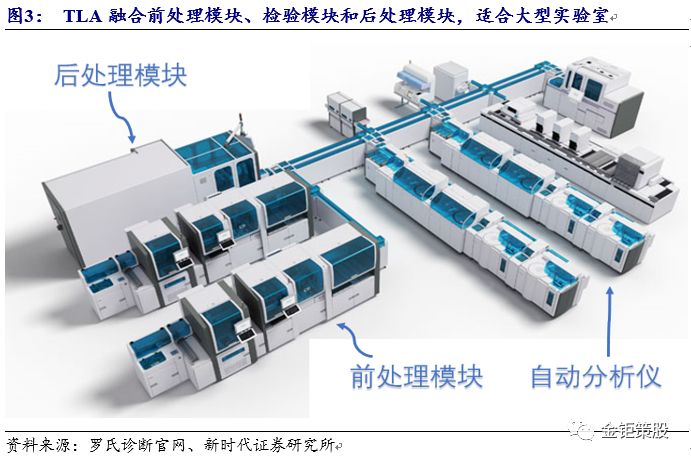

1.2、壁垒高企,封闭体系导致流水线被巨头垄断 流水线系统分为两个层次, 模块化流水线(Modular Automation,MA)和全自动化实验室(Total laboratory automation,TLA)。对于医院来说是流水线有助于1)提高实验室管理水平;2)提高实验室生物安全性;3)节约人力资源;4)提高结果可靠性;5)降低医疗成本。对患者来说流水线能1)提高准确性避免重复检查;2)减少采血量;3)更快得到检验结果。 TLA是真正意义的流水线,适合大型综合医院或中心实验室。全实验室自动化系统通过轨道和机械手将标本前处理模块、传送带、独立检测单元和标本后处理模块串联起来,构成流水线作业的组合,实现自动化分拣、传送、处理、分析和存储。TLA由于整合了前处理和后处理模块,使检验流程实现完全自动化、简单化,免去了实验人员手工搬运样本的麻烦,不仅提高了工作效率、缩短了样本周转时间,也降低了生物污染风险。另外TLA可扩展性极强,如雅培a3600最多可以连接99个模块,如果样本量上升,添加模块即可,无需额外增加工作人员,减少运营费用。一套TLA价格数百万美元,且占地面积很大,仅适用于样本量巨大的综合医院或大型独立实验室。美国有约7%的实验室的样本量适合安装TLA系统。据kalarama估算,至少样本量达到100万/年的大型实验室才能在3年内收回设备成本。 模块化流水线(MA)根据特定的需求组合,适合绝大多数实验室。比如血液分析仪+推片染色模块构成全自动血液分析工作站;尿液干化学分析仪+尿沉渣分析仪构成全自动尿液流水线;生化分析仪+免疫分析仪直接相连构成生化免疫流水线。MA构成相对简单,同公司的产品只要配套接口即可互相连接,较之TLA更为灵活、设备成本更低,适合绝大多数实验室进行自动化改造。

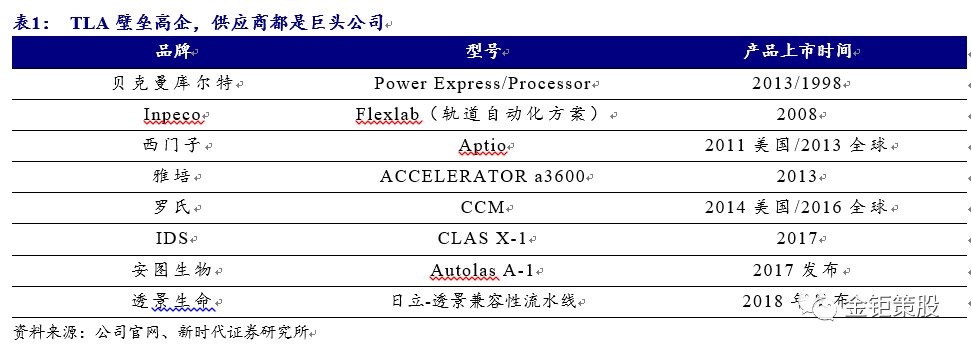

TLA、壁垒高企,封闭系统导致了巨头垄断。全自动生化仪和全自动免疫分析仪是TLA的核心模块,传送带、机械手、自动机械装置,配合进程控制是核心技术。以西门子Aptio自动化生化免疫流水线为例,标准配置是2个生化模块(Advia 2400 全自动生化分析仪)+2个免疫模块(Advia Centaur XP免疫分析仪),1个离心模块、1个进出样模块、1个去盖模块。为了绑定客户增强粘性,各家的TLA都只能连接自家的仪器,所以检测菜单足够丰富以及免疫产品线足够强势是企业能否成功进入流水线领域的重要条件。贝克曼、西门子,雅培,罗氏基本垄断了化学发光免疫诊断,所以流水线产品基本也被这4家巨头垄断。其中瑞士Inpeco是一家比较独特的公司,专攻样本前后处理和传送轨道自动化,而不做诊断仪器。罗氏、雅培、Sysmex的流水线方案都是采用或曾经采用Inpeco的Flexlab自动化方案。最理想的TLA解决方案应当是兼容各家最好的仪器和检测项目,博采众长达到1+1>2的效果。美国临床和实验室标准协会(CLSI)、美国检测和材料协会(ASTM)、国际临床化学协会(IFCC)和日本临床实验室自动化协会(JSCLA)等标准化组织都在尝试建立统一的互联标准,但是主流厂商各家都希望把用户绑定在自己的产品上,支持开放性的动力不足,从而导致了目前均为封闭性的流水线。近年来国内IVD龙头企业也开始推出了自己的流水线。安图生物2017年底宣布推出国内第一条生化免疫流水线,随后2018年初透景生命也宣布推出了自己的首条日立-透景兼容性流水线。透景生命由于免疫技术路线有别于化学发光,对激素等少数小分子物质诊断存在不足,所以预留了可以提供给第三方免疫仪器的接口,同时生化检验仪器采用的是日立的生化仪,未来流水线想通过自身流式荧光免疫诊断的优势来整合拓展开放式的流水线。

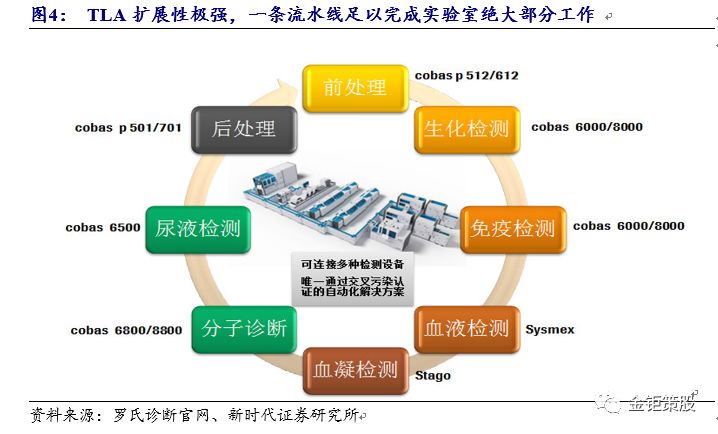

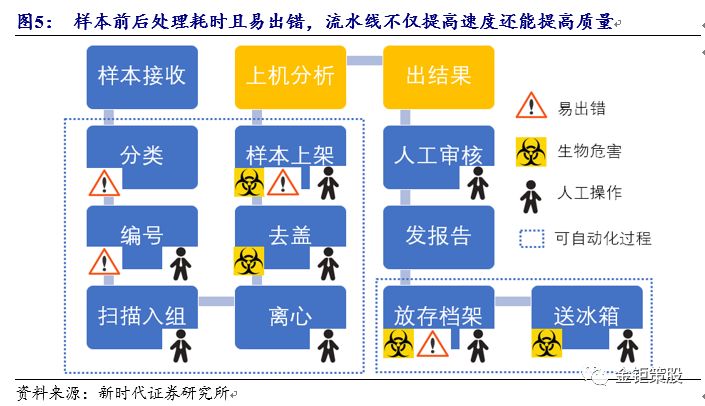

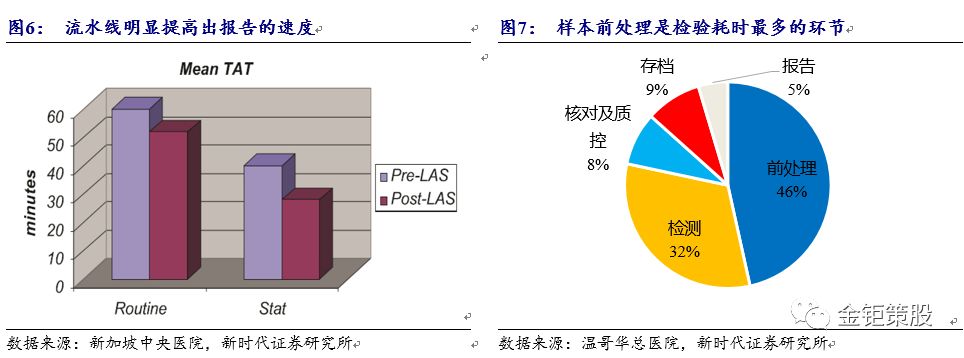

1.3、流水线高效高质,是检验科最强力的利器 TLA可以在加快检验速度、提升检验质量的同时节约检验人员数量。流水线可以实现标本检验全流程自动化,包括上机、离心、分类、去盖、检测、复查。而在检验流程中样本前处理是耗时最多的部分。温哥华总医院数据显示,前处理占总检验耗时的46%,占总成本的20%。后处理占总耗时的17%,占总成本的10%。自动化系统关注“整合”带来的效率提升,减少样本在各仪器间流转中重复的前处理过程。考察检验效率主要指标为样本进入实验室-出报告周转时间(IR-TAT, In-lab to Report Turnaround Time)。加拿大新斯科舍省卫生局对雅培a3600型流水线的测试结果显示,全血细胞分析和凝血时间检查的耗时相比一般自动化设备分别下降49%和47%。新加坡中央医院(SGH)数据显示采用实验室自动化系统以后急诊样本TAT平均降低30%,常规样本TAT降低13.4%。由于TLA实现了检验全流程的自动化,因此由人工操作所引起的差错被降到了最低,同时也避免了样本之间的交叉感染的问题,提升检验的准确性和可靠性。同样,高度自动化之后检验科对于人员的需求大幅下降,可以大幅节约人工。此外,TLA的扩展性非常好,一条流水线一般即可以完成检验科70-80%的检验任务量,是检验科最强有力的利器。

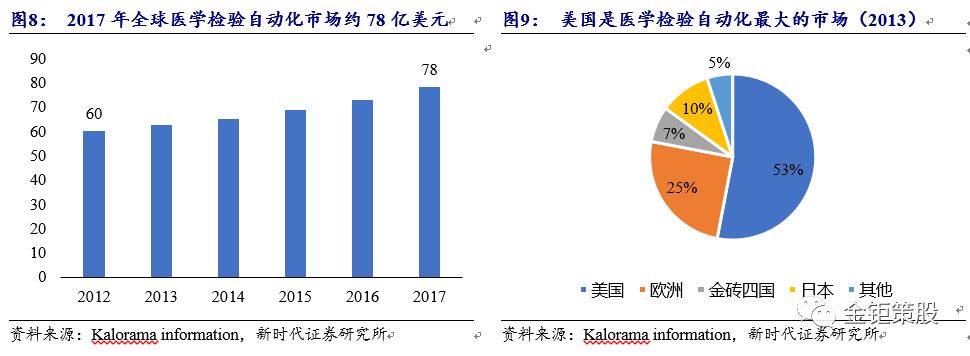

2 生化免疫流水线是争夺焦点,国产流水线刚起步 2.1、欧美、日本发展成熟,新兴市场需求刚刚启动 起源于日本,兴起于欧美,未来增量看新兴市场。流水线80年代起源于日本,90年代中期进入美国和欧洲。根据美国病理学家协会(College of American Pathologists,CAP)公布的数据,至2013年,全球(除南美)有超过4500家医疗机构建立了实验室自动化系统。据Kalorama测算2012年全球医学检验自动化市场约60亿美元,2017年预计达到78亿美元。美国占全球医学检验自动化份额最高,约53%,至2013年美国35%的实验室都装备了不同程度的自动化设备,其中的20%配备了TLA系统。欧洲是全球第二大市场,占比约25%,欧洲市场的特点在于比较关注样本前处理和后处理自动化。日本作为TLA的发源地目前市场份额排在第三约10%,日本在2000年左右的TLA在大医院的普及率就超过了70%,由于日本的老龄少子化现象不断加剧,日本的检验自动化一直在往大型化、全面化发展。2013年,金砖四国(巴西、俄罗斯、印度、中国)在合计占比仅7%,但金砖四国也是增速最快的国家和地区,其中中国对TLA的需求才刚刚开始启动。

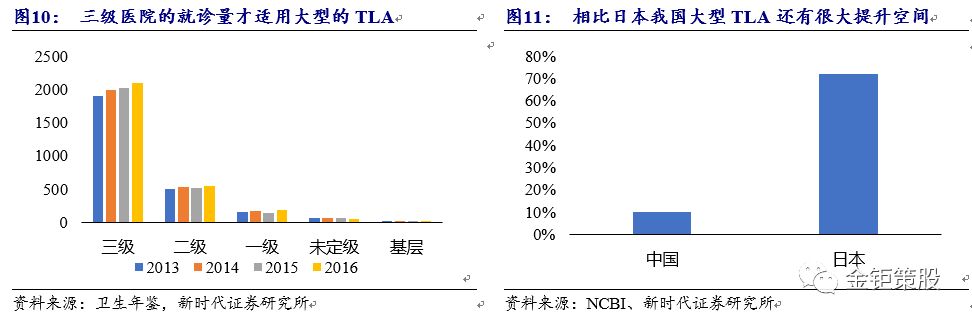

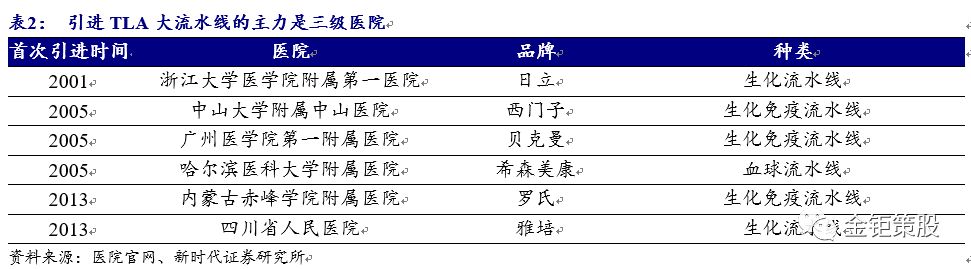

2.2、国内市场巨头垄断,生化免疫流水线是厂家必争之地 三级医院是大型TLA需求的主要市场。TLA必须要有足够的样本量才能发挥经济效益。据Kalorama测算,至少每年100万个样本量才有安装大型TLA的必要。按一年312个工作日计算,日均样本量至少达到3200份。根据国家卫计委的数据统计,2016年三级医院日均就诊2092人,二级医院551人,一级医院188人,未定级医院59人,基层医疗机构13人。可见只有三级医院和拥有大样本量的少数二级医院有安装TLA的潜在需求。从TLA引入我国的历史也验证了这点:2001年10月浙江大学医学院附属第一医院(三甲)引进了国内首个模块化系统(日立);2004年5月浙江温州医学院附属第二医院(三甲)引进全国首条Beckman生化流水线;2005年8月广州医学院第一附属医院(三甲)引进了全国首条Beckman生化免疫流水线;同年10月广州中山市人民医院(三甲)引进全国首条Siemens生化免疫流水线;哈尔滨医科大学附属第一医院(三甲)引进全国首条Sysmex血常规流水线。2013年内蒙古赤峰学院附属医院(三乙)引进国内首条Roche生化免疫流水线;同年四川省人民医院(三甲)引进国内首条Abbott流水线。根据CAP最新2017年9月的亚洲(含澳大利亚)数据,雅培a3600装机量70台,贝克曼Power Express 25台,Power Processor 200台,Inpeco 11台。西门子Aptio 2013年进入中国市场,至2015年国内装机38条,而罗氏CCM系统2016年才进入国内。我们预计国内大型TLA装机总量约为200多条,2017年10月为止全国共有三级医院2303家,TLA国内三级医院渗透率仅10%不到,而日本同等级医院在2000年左右就达到70%以上。目前国内医院检验科的自动化水平还比较低,大多数还处于模块化流水线(MA)的阶段,目前国内存量的模块化流水线也仅1000多条,三级医院大型TLA的渗透率和其他模块化流水线的渗透率都还有很大的提升空间,这也为国产自动化流水线的发展提供了机会。

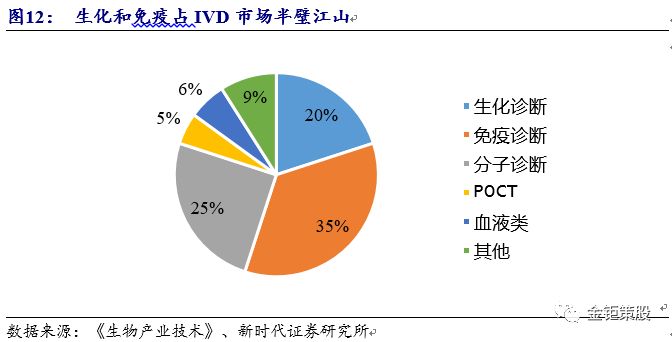

MA适用范围更广,生化免疫流水线是必争之地。相较于TLA仅适用于大样本量的三级医院,模块化的流水线(MA)的适用范围更广,三级医院和样本量比较大的二级医院都适用。流水线按照检验种类可以分为血球流水线、尿液流水线和生化免疫流水线。血球分析占国内IVD比重约6%,血液分析市场是希森美康和迈瑞的双寡头垄断市场。其中,希森美康(Sysmex)是血球领域的绝对统治者,且增长迅猛,2018财年中国区营收6.59亿美元,增速114.8%,营业利润0.76亿美元,增速222.5%。迈瑞是国内血球市场排名第二,与希森美康合计市占率超过60%,其余的市场份额非常分散。尿液分析门槛相对较低,品牌极多,竞争激烈,行业集中度不高,国内主要以迪瑞医疗和迈瑞医疗为主,尿液分析在IVD里的占比同样较低。流水线中检验占比最高的是生化免疫流水线,生化免疫流水线也是厂商追逐的焦点。我国生化诊断和免疫诊断合计占IVD比重约55%,市场规模在300亿以上,其中化学放光免疫诊断仍有20%以上的增速。同时,由于免疫诊断是封闭式仪器,必须和相应的试剂配套,这也就意味着一旦绑定了生化免疫流水线,也就绑定了客户未来几年绝大部分免疫试剂的使用。因此,生化免疫流水线是流水线中最主要的竞争领域,也是各家巨头的必争之地。

国内市场TLA被巨头垄断,国内企业从MA逐步突破。国内市场化学发光同样由海外四大巨头垄断,因此三级医院的大型TLA全部被海外巨头垄断。目前国内生化仪方面,国产进口替代开始较早,由于早前生化检测是开放系统,仪器和试剂不用严格配套,国内企业通过高性价比的兼容试剂开启进口替代,而后在生化检测仪也取得技术突破,目前迪瑞医疗和迈瑞医疗的生化仪在性能上已经和海外的生化仪相差不大,仅在高速生化仪方面还有差距,目前生化仪国产化率已经超过了50%。而在免疫化学发光领域国内拥有全自动化学发光技术的企业超过50家,但实际销售额过亿的仅有安图生物、新产业、透景生命、迈克生物以及迈瑞医疗。因此国内企业也是逐步从生化仪的级联和生化免疫模块化流水线开始逐步实现突破。2014年10月,迈瑞发布模块化生化免疫流水线SAL8000;2015年迪瑞医疗发布了生化模块流水线CS-9200;2016年9月,九强生物同样发布了自己的生化模块化流水线G92000;同年12月,新产业也推出了自己的生化免疫模块化流水线Biolumi 8000。而国内真正意义上的首条TLA是2017年9月安图生物发布的Autolas A-1,其后2018年3月透景生命联合日立发布了半开放式的日立-透景兼容性流水线。在免疫生化流水线尤其是TLA上,免疫诊断是核心。公司要顺利推行流水线就必须免疫诊断在客户处获得了认可,愿意大比例使用公司免疫的产品。因此,国内企业推广流水线必然需要走免疫做强,然后再推广流水线的模式,免疫诊断的龙头更加具备优势,也是第一批推出流水线的公司。

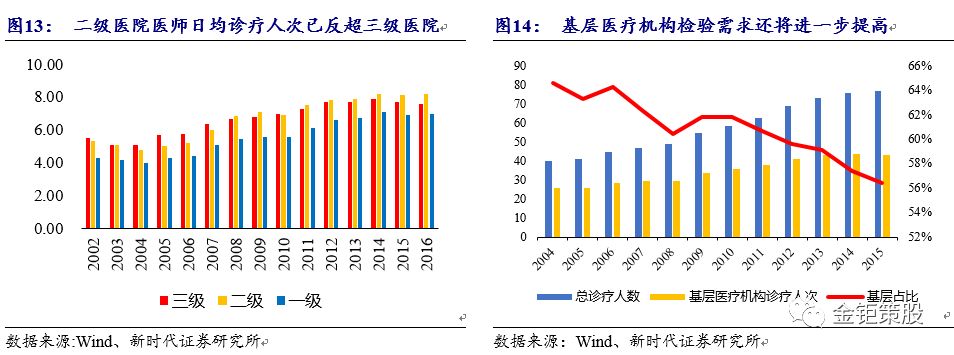

2.3、分级诊断+ICL,助力国产流水线的发展 分级诊断加大二级医院诊断压力,流水线助力缓解二级医院人员短缺困境。2014年中国医院协会发布《县医院人才(流动)流失情况调研报告》指出,2008年~2012年,县级公立医院平均年门急诊人次数从20.1万增长至31.8万,平均住院人次数从1.6万增长至2.6万。使得原本就处于人才洼地的县级医院雪上加霜。超六成县级公立医院专业技术人才数量难以满足医疗服务需求。平均每所县医院每年流出20人~30人,其中70%以上流向上级医院或经济发达地区,流失的医生以中青年医务人员、中级职称和医院中层为主,这些人恰恰是医院的骨干力量。随着分级诊疗的推进,二级及以下医院医患供需矛盾会进一步放大。根据国务院办公厅《关于推进分级诊疗制度建设的指导意见》,我国将在2020年全面建立起分级诊疗制度。《意见》也指出,要全面提升县级公立医院综合能力,到2017年,基本实现大病不出县,县域内就诊率到90%左右,要以强基层为重点,完善分级诊疗服务体系。根据国家卫计委的统计,二级医院医师日均承担诊疗人次已反超三级医院,未来二级医院人员短缺的趋势还将不断加剧,在中型医院这个维度上我国正在走向日本80年代缺医生的困境。而检验的自动化可以帮助医院缓解检验人员短缺的困境,但是二级医院检验的样本量没有三级医院那么多,需求尚不能支撑海外大型的TLA,同时大型TLA费用支出压力较大。这也就给性价比更高国产流水线的发展带来了机会,同时国产厂商免疫诊断产品已在二级医院市场获得了认可,也为进一步推广流水线奠定了良好的基础。

独立医学实验室(ICL)助力国产流水线发展。独立医学实验室(ICL)又称为第三方实验室,是将基层医院分散的检验需求集中起来统一进行检验服务的机构,是我国公立医疗检验体系的有效补充。ICL的核心是降本增效,ICL在集中了大量的样本之后,已经具备了装配流水线的需求基础。同时ICL市场化运营下,更有动力投入技术研发去追求品牌背书,去保证检验结果的准确性与权威性,以便得到更多医院的认可。TLA高效高质的特点恰好满足独立实验室的需求,国内前三大独立实验室已经引入了TLA系统。2007年金域医学和罗氏确立战略合作关系。罗氏的第一台样本前处理分析仪落户金域广州实验室;金域成为第一家实现实验室自动化的罗氏用户。2010年艾迪康与罗氏诊断合作引入一台样本前处理系统,2015年,实验室每日处理的免疫样本量已突破6000,于是升级购买了模块化流水线cobas 8000和一条CCM流水线(TLA)。2017年迪安诊断引进了罗氏亚太区最大规模的CCM流水线(TLA),具体包括3条全自动流水线、5套前处理、连接32个分析模块,以应对生化和免疫样本量和检测量的持续高速增长。ICL公司对于成本的因素相较于医院会更加地重视,此前国内尚没有流水线推出,且上述流水线均安装在样本量最大的公司总部,能够充分得消化大型TLA。但ICL都是跨区域连锁经营,金域医学有30多家省级实验室,艾迪康有20余家连锁实验室,未来这些样本量稍少一些的实验室在进行自动化升级时会更加偏好性价比更高的国产流水线。 3

来源: 新时代证券中小盘

我有话说......

Copyright © 2015-2023 杭州宇翼科技有限公司 丨 Discuz! X3.5 丨增值电信业务经营许可证:浙B2-20190572丨浙ICP备18026348号-1丨浙公网安备33010802009352号 |